- Octubre de 2008: se crea el Fondo para la adquisición de activos financieros para la compra de «activos españoles de máxima calidad» estuvo activo hasta marzo de 2012

- FROB, Fondo de Reestructuración Ordenada Bancaria con la finalidad de reestructurar entidades financieras en crisis y para entidades viables facilitar fusiones voluntarias y la transformación de cajas de ahorro en bancos.

Ambas bajo el segundo mandato de Rodriguez Zapatero al frente del gobierno.

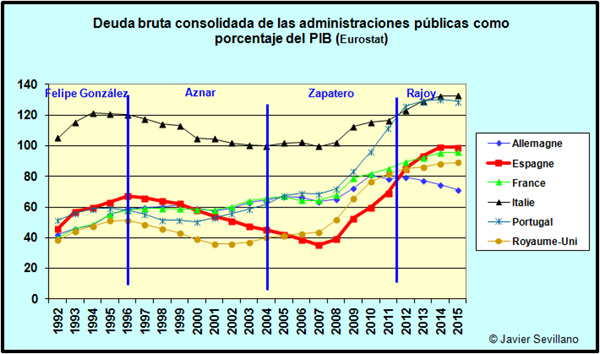

En septiembre de 2011 el Gobierno del PSOE con el apoyo del Partido Popular de Mariano Rajoy, realizan una modificación de la constitución Española estableciendo la obligación de tener un presupuesto equilibrado tanto a nivel nacional como autonómico para 2020. El acuerdo enmarca un objetivo claro:

La deuda pública no debe superar el 60% del producto interior bruto (PIB), podrían darse excepciones solo por catástrofes naturales, recesión económica u otra emergencia considerable.

- Banca Cívica, esta me suena por cercanía, siendo la unión previa de Caja Navarra, Caja Canarias y Caja de Burgos, la primera fusión fría de España acabaría como parte de CaixaBank: 977 millones

- Banco CEISS, unión de Caja España-Duero con Unicaja: 1.129 millones

- Banco de Valencia, fusionado posteriormente con CaixaBank: 5.498 millones

- Banco Gallego, acabo siendo adquirido por el Sabadell: 245 millones

- Banco Mare Nostrum, unión de Caja Murcia, Caixa Penedès, Caja Granada y Sa Nostra, acabará comprada por Bankia en 2018: 1.645 millones

- Caja3, unión de Caja Inmaculada, Caja Círculo y Caja de Badajoz, acabó adquirida por Ibercaja Banco: 407 millones

- Catalunya Banc, unión de Caixa d’Estalvis de Catalunya y Tarrafona i Manresa absorvidos finalmente en subasta por BBVA: 12.052 millones

- Liberbank, unión de Cajastur, Caja de Extremadura y Caja Cantabria, por fin una entidad que devolvió al FROB lo invertido anticipadamente, también la de menor cuantía: 124 millones

Abanca, segregación del negocio bancario de Nocavaixagalicia, unión previa de Caixa Galicia y Caixanova: 9.052 millones - Banco Financiero y de Ahorros (BFA) y su filial Bankia, este caso merece especial atención tanto por el montante final como su evolución: 22.424 millones

El total también parece familiar: 60.000 Millones

Durante el proceso de unificación de: Caja Madrid, Bancaja, Caja de Canarias, Caja de Ávila, Caixa Laietana, Caja Segovia y Caja Rioja con el proceso ya iniciado, se produce un cambio de las reglas de juego cuando el gobierno, presidido por Zapatero y en consonancia con los acuerdos de Basilea II, realizan cambios en las leyes de entidades bancarias exigiendo crear una reserva de capital, a modo de provisión.

BFA no tiene liquidez para hacer frente a este nuevo requerimiento, la posibilidad de obtener estos fondos con su salida a bolsa se descarta al tener tantos activos tóxicos provenientes del ladrillo y la burbuja inmobiliaria; con lo que los dividen en dos partes, la parte sana de la entidad (oficinas, depósitos, capitales…), si sale a bolsa como BANKIA. Empiezan a sonar los nombres y las cifras…

El 55% de BANKIA sale a bolsa, con lo que cualquier inversor pudo hacerse con un pedacito de la entidad, en la que ya había beneficios supuestamente. El pastel se descubre en Mayo de 2012 cuando el consejo de administración anuncia que tras revisar las cuentas de 2011 de BFA no había beneficios sino unas pérdidas de 3.318 millones y sus activos tóxicos del ladrillo eran mayores, el crédito inicial del FROB a BFA de 4.465 millones no podría recuperarse con lo que se transforman en acciones y se aportan otros 19.000 millones adicionales, se nacionaliza la entidad en efecto.

Como consecuencia el FROB del Gobierno paso a poseer el 100% de BFA y el 45% restante de Bankia, el resto pertenece a los accionistas que compraron en bolsa mencionados anteriormente. Las siete antiguas cajas de ahorro quedaron fuera de la propiedad del banco y poco a poco se fueron convirtiendo en fundaciones por recomendación de la Unión Europea.

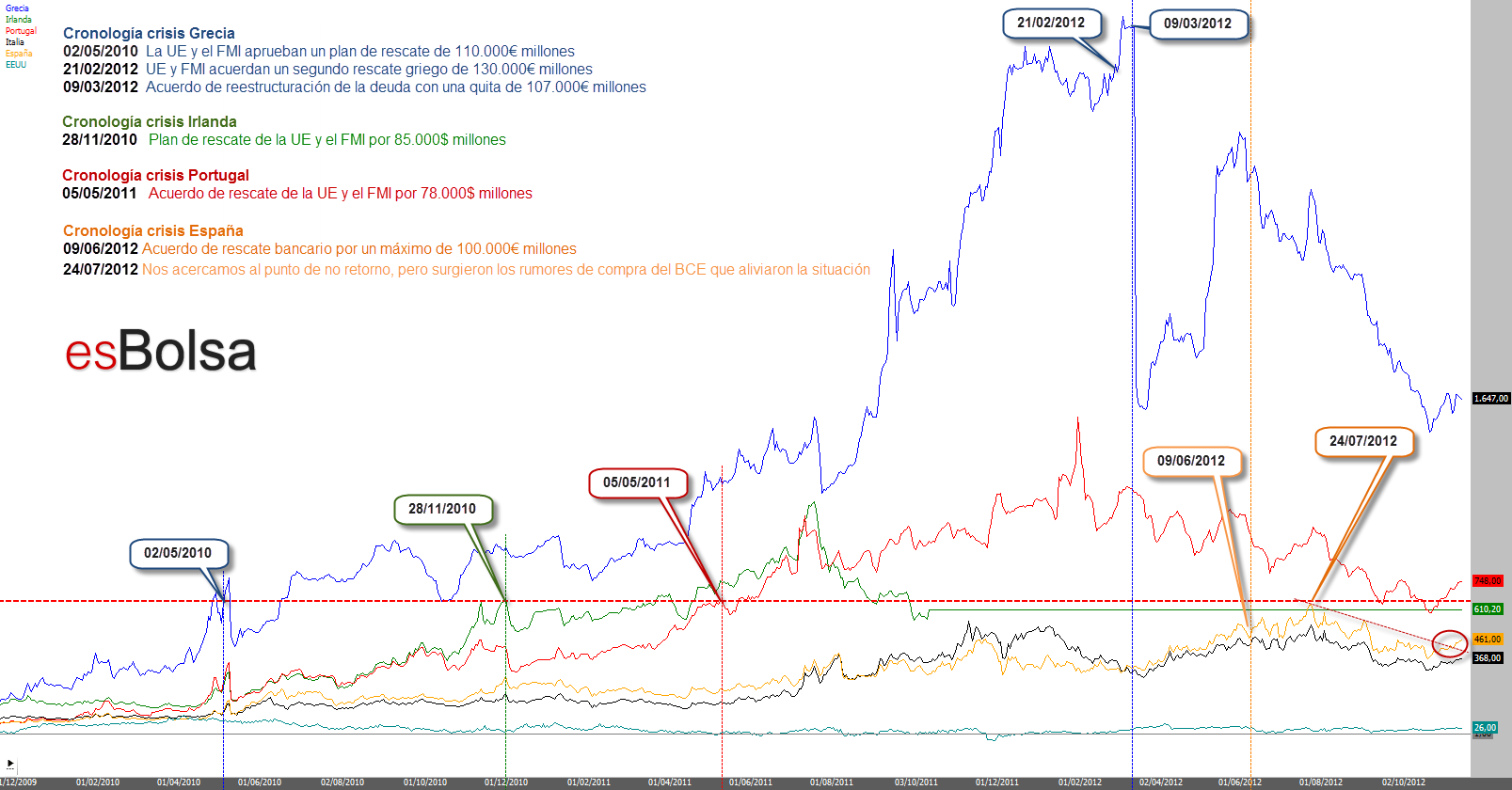

Con esta nacionalización de una entidad de crédito como BFA las dudas sobre España se disparan y sus opciones de financiación a nivel de país sufren las consecuencias, elevando la prima de riesgo por encima de los 500 puntos

NOTA: Por ejemplo, si el interés de un país «E» es del 1% y el de otro país «A» es del 5%, la prima se obtiene restando ambos porcentajes y multiplicando por 100, es decir, 5% – 1% = 4%, que equivale a 400 puntos básicos. Esta sería la prima de riesgo del país «E».

El Gobierno de Mariano Rajoy solicitó cambiar la norma del fondo de garantía europeo para que los destinatarios de las ayudas fueran las entidades directamente y no los gobierno, de tal manera que no computara como deuda del propio estado al ser bancos privados, otra posibilidad habría sido la compra de deuda de forma masiva por el BCE para reducir la prima de riesgo, pero tampoco se llevó a cabo en ese momento.

La negociaciones internas que se llevaron a cabo en plena crisis difícilmente verán la luz. Lo que finalmente se obtuvo fue una medida entre el rescate y la petición del Partido Popular: un préstamo de hasta 100.000 millones a favor del Gobierno Español con el único fin de apoyar a los bancos problemáticos con unos intereses bajos, podríamos hablar de un 3% frente al 6.3% en los que se situaban los bonos a 10 años.

Finalmente en Junio de 2012 se hacen públicos los informes de la banca Española valorando entre 50.000 y 60.000 millones necesarios para reestructuración de la banca, muy por debajo de los 100.000 millones estimados inicialmente, ese mismo mes se logra con el apoyo de Francia e Italia que el dinero vaya directamente a la banca con problemas sin pasar por los gobiernos, acercándonos más a la unión bancaria supervisada por el BCE y sin contar como deuda soberana.

Que ha cambiado entre todo el proceso, para decir que un país es rescatado y otro no. Las condiciones en las que se realizan las inyecciones económicas, todo préstamos bancario se acaba pagando de una forma u otra, es necesario obtener las mejores condiciones posibles. Lo mismo que podrías hacer para negociar la hipoteca de tu casa.

- Podría haber salido mejor, si.

- Podría haber salido peor, si.

- Estuvimos a punto de caer, si.

- Debimos reestructurar el sistema bancario antes, si.

- Debimos eliminar de los consejos de administración de las Cajas de Ahorro a los representantes autonómicos y municipales (políticos), por su puesto.

Las condiciones y letra pequeña de los préstamos, marcan las diferencias. Las peticiones del Eurogrupo siempre pasan por reducir el déficit fiscal, volvemos donde empezamos, no te gastes lo que no tienes, reduce tus gastos y genera políticas para tener más ingresos. Así explicado en una línea parece hasta sencillo…